3月以来国际棉花价格持续回落,但由于到港棉花多为前期订购,平均进口价格继续上涨,进入6月之后才出现本年度以来首次下跌。同时,由于市场需求不旺、国内外差价仍然较大,进口棉花数量连续第三个月下降。虽然印度再次增加17万吨的出口配额,但在登记审核过程中,目前进口量很少,进口棉花仍以美国为主,澳大利亚棉花比例大幅增长。进口棉花中六成以上使用滑准税配额,近四成为配额内进口。

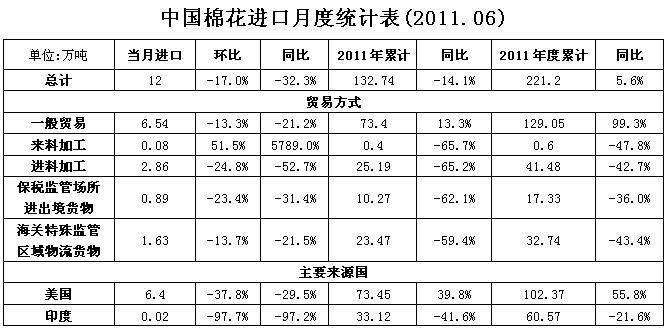

据海关统计,2011年6月我国进口棉花12万吨,较5月减少2.5万吨,减幅17%;较去年同期下降29%;平均进口价格3162美元/吨,较5月下跌39美元,跌幅1.2%。2011年前半年累计进口棉花132.7万吨,较去年同期下降14.1%;2010年度前10个月累计进口221.2万吨,同比增长5.6%。

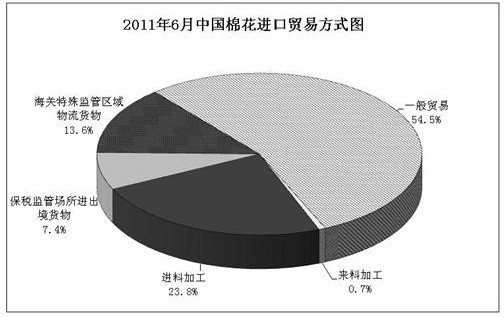

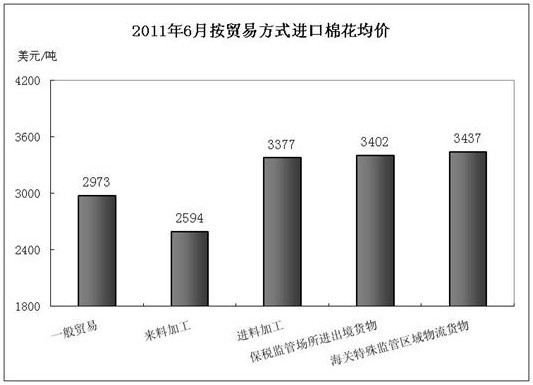

各贸易方式进口份额保持相对稳定,仅来料加工贸易增长,但所占比例不足1%,一般贸易仍排在第一位,份额在五成以上。

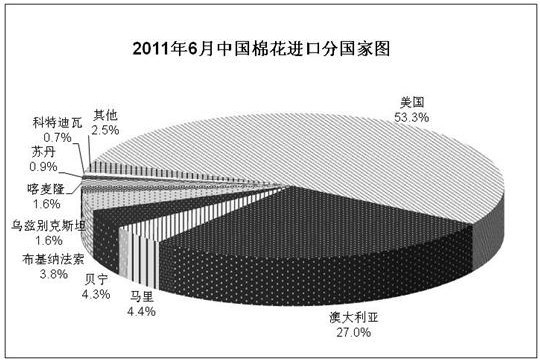

进口来源国中,美国仍为第一大来源国,进口6.4万吨,较5月减少近四成,份额占53%,较上月下降近20个百分点。澳大利亚棉花持续大幅增长,共进口3.24万吨,较上月增长3.5倍,份额升至27%,为第二位;其余来源国较为分散,均在1万吨以下,其中印度棉数量连续大幅下降,仅有200吨。

各贸易方式进口平均价格,一般贸易和进料加工贸易方式出现下降,其余三种方式仍有所上涨。平均价格最高的是海关特殊监管区域物流货物方式,为3437美元/吨,环比上涨5%;其次是保税监管场所进出境货物3402美元/吨,环比上涨13.6%;进料加工方式3377美元/吨,环比下跌1%;一般贸易和来料加工方式平均价格均在3000美元/吨以下,分别为2973美元/吨和2594美元/吨,环比下跌了4.6%和上涨了23.4%。

三大进口来源国价格最高的是美国,平均进口价格3386美元/吨,环比上涨5.3%;澳大利亚为2989美元/吨,环比下跌0.6%。