汇通财经APP讯——金价上涨导致对黄金的兴趣重新抬头,尤其是在全球经济状况恶化和地缘政治紧张局势升级的情况下。

为了帮助投资者更好地评估黄金对其投资组合的好处,世界黄金协会(WGC)发布了一个新工具,帮助确定黄金的实际回报。

WGC写道:“虽然黄金对管理投资组合风险的贡献是公认的,并得到了大量研究其对冲特性工作的支持,但其对投资组合回报的贡献却并非如此。估算黄金长期回报的框架已经存在,但缺乏一种稳健的方法,其与资本市场对其他资产类别的假设相一致。”

他们补充称:“黄金既是一种实物商品,又是一种金融资产,这意味着它的价值很难用传统的资产定价模型来解释。”“尽管50多年前金本位制度和持有黄金作为储备的强制性要求已经结束,但黄金在央行储备中继续被用作货币资产,这使情况进一步复杂化。”

由于黄金不产生现金流,WGC强调:“传统的贴现现金流模型不适用。”WGC补充说:“一般来说,考虑到黄金独特的、不断增长的地上存量(减少了作为边际供应的初级产量),

大宗商品定价模型也短缺。”

出于这些原因,

WGC创建了一个新模型,以更好地确定黄金对投资组合回报的贡献,被称为“黄金长期预期回报(GLTER)”。该模型“使用通过不同需求类别分析的地上黄金存量分布作为基础和起点”。

WGC表示:“研究黄金预期回报的刊物普遍认为,黄金的主要功能是作为一种价值储存手段,这意味着黄金与总价格水平(CPI)有着长期共同走势。”“使用风险溢价估算或嵌入

期权的债券式结构的替代方法也会产生类似的结果。”

他们表示,尽管这些努力提供了有价值的见解,但有两个特征“错误地描述了黄金,并导致了有偏见的结论:使用金本位时期的数据来分析黄金的表现,描绘了黄金与一般价格之间的误导性关系;而且只从金融市场需求的角度来看待长期价格动态,而忽视了其他需求来源,这可能是私人投资组合配置中系统性黄金不足的一个原因。”

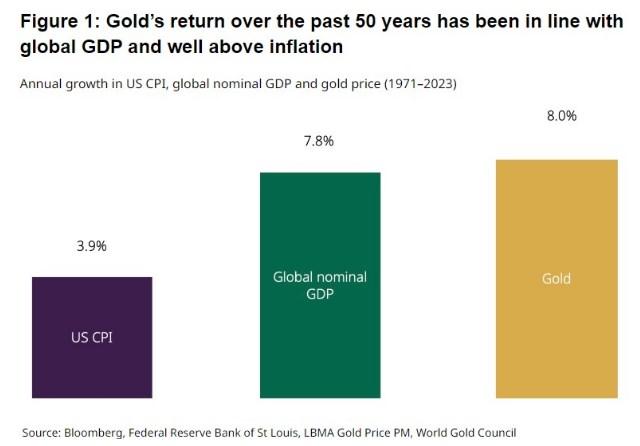

报告称:“在大多数情况下,这些理论的预期长期实际回报率在0%至1%之间。”“相反,我们表明,黄金的长期回报率在过去50多年里一直远高于通胀,更接近地反映了全球GDP,这是我们其他黄金定价模型中使用的经济扩张驱动因素的代表。”

图:过去50多年黄金回报一直与全球GDP一致,远超通胀(紫色指

美国CPI,绿色指全球名义GDP,黄色指黄金)

WGC表示,使用GLTER模型,投资者可以更好地了解黄金需求的各种来源(包括珠宝和技术制造、央行、金融投资、零售金条和金币),并看到“长期金价主要由经济成分驱动,以全球名义GDP为代表,再加上金融成分,以全球股票和债券市场的资本化为代表,这平衡了整体关系。”“然后使用第三方输入来估计黄金的长期预期回报。”

他们认为,虽然“现有的大部分研究都将金融投资置于金价决定的最前沿,而且金融市场的短期影响是不可否认的,但其他购买来源的长期重要性更是如此。”

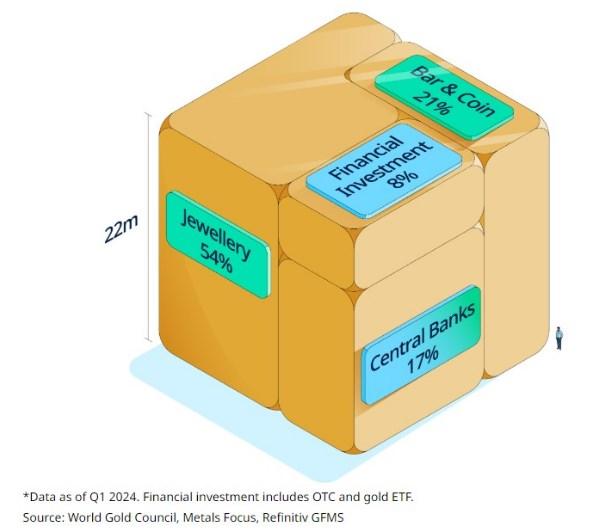

出于这个原因,他们创造了一个“立方体”,描绘了地上的黄金存量,估计为21.2582万吨,作为“黄金所有权的资产负债表快照”。

图:地上黄金存量立方体显示各行业的黄金需求占比(截止今年第一季度,金融投资包括场外和黄金ETF)

WGC表示:“预计2025-2040年期间,黄金的平均回报率将超过每年5%,远远高于大多数其他模型的回报率。”“具体来说,这一估计超过了常见的长期回报假设,比如未来15年的实际回报率为零(与预期的CPI通胀相符的名义回报率为2.5%),或者相当于无风险利率(美国短期国库券为2.9%)的黄金回报率。”

WGC称,未来15年的预期回报率低于历史回报率,原因是“全球GDP增长预期降低”。

报告总结称:“GLTER是对GRAM和qurum等其他黄金定价模型的补充,在这两个模型中,经济扩张是存在的,但考虑到它们的中短期目标,这不是主要驱动因素。”“这也解释了为什么黄金的长期回报率一直并可能继续远高于通胀。”

【免责声明】本文仅代表作者本人观点,与汇通财经无关。汇通财经对文中陈述、观点判断保持中立,不对所包含内容的准确性、可靠性或完整性提供任何明示或暗示的保证,且不构成任何投资建议,请读者仅作参考,并自行承担全部风险与责任。